वित्त

cdestem.com

वित्त

श्रेणी:

वित्त

1

2

3

»

लोकप्रिय पोस्ट

पोस्ट तिथि परिभाषा

तिथि काट

ऋण उत्पत्ति शुल्क

धारण नीति

पैकिंग पर्ची

हाल के पोस्ट

सामग्री के गलत विवरण का जोखिम

नकद भुगतान

आकस्मिक संपत्ति परिभाषा

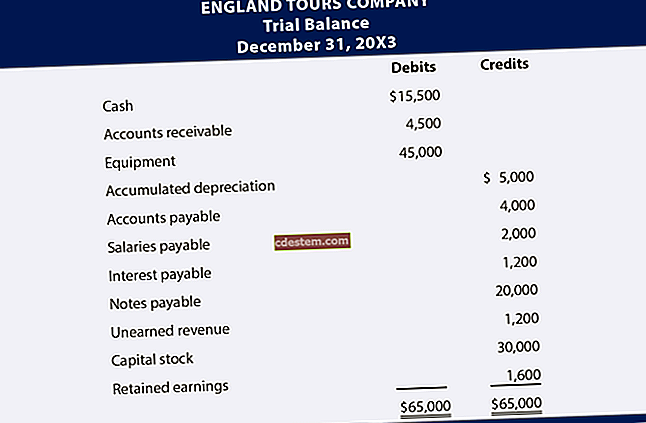

परीक्षण शेष | उदाहरण | प्रारूप

पृथक इकाई

$config[zx-auto] not found$config[zx-overlay] not found