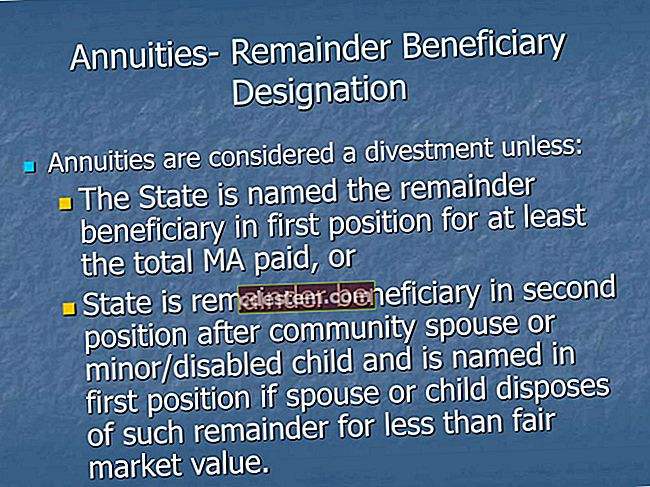

शेष ऋण

डेबिट बैलेंस शब्द के कई अर्थ हैं. वे इस प्रकार हैं:

लेखांकन. एक डेबिट बैलेंस एक खाता शेष है जहां खाते के बाईं ओर एक सकारात्मक शेष राशि होती है। जिन खातों में आम तौर पर डेबिट बैलेंस होता है उनमें संपत्ति, खर्च और नुकसान शामिल होते हैं। इन खातों के उदाहरण नकद, प्राप्य खाते, प्रीपेड व्यय, अचल संपत्ति (संपत्ति) खाता, मजदूरी (व्यय) और संपत्ति (हानि) खाते की बिक्री पर हानि हैं। कॉन्ट्रा खाते जिनमें आम तौर पर डेबिट बैलेंस होता है, उनमें कॉन्ट्रा लायबिलिटी, कॉन्ट्रा इक्विटी और कॉन्ट्रा रेवेन्यू अकाउंट शामिल होते हैं। इन खातों का एक उदाहरण ट्रेजरी स्टॉक (कॉन्ट्रा इक्विटी) खाता है।

बैंक खाता. एक डेबिट बैलेंस एक बैंक के साथ चेकिंग खाते में एक नकारात्मक नकद शेष है। इस तरह के खाते को अधिक आहरण कहा जाता है, और इसलिए वास्तव में ऋणात्मक शेष राशि रखने की अनुमति नहीं है - बैंक खाते के खिलाफ प्रस्तुत किसी भी चेक का सम्मान करने से इंकार कर देता है जिससे इसे डेबिट शेष हो। वैकल्पिक रूप से, बैंक ओवरड्राफ्ट व्यवस्था के माध्यम से खाते की शेष राशि को शून्य तक बढ़ा देगा।

कर्ज. एक डेबिट बैलेंस उधारकर्ता द्वारा एक ऋणदाता को बकाया ऋण की शेष मूल राशि है।

निवेश. एक डेबिट बैलेंस नकदी की वह राशि है जो एक ब्रोकर एक निवेशक के मार्जिन खाते में प्रतिभूतियों को खरीदने के लिए उधार देता है, और जिसे खरीद लेनदेन पूरा होने से पहले निवेशक को खाते में भुगतान करना होगा।